Sie sind hier:

Kategorien

Produkte

Zeitschriften

DER BETRIEB

Beilagen

DER BETRIEB Beilage 01/2018 (PDF)

Beilagen

Nützliche Checklisten und Merkblätter verschaffen einen kompakten Überblick

DER BETRIEB Beilage 01/2018 (PDF)

Checkliste potenziell EU-rechtswidriger Normen des deutschen direkten Steuerrechts – Update 2018

18,00 €

netto 16,82 €

Seitenanzahl:

40

Jahrgang:

2018

|

Weitere Produktinformationen

| Format |

A4

|

DER BETRIEB Beilage 03/2017

Unternehmensrelevante Rechtsentwicklungen 2017 – Bedeutung für 2018

Weitere Produktinformationen

| Format |

A4

|

DER BETRIEB Beilage 02/2017

Entgeltabrechnung 2018: Schwerpunkt Sozialversicherung – Beitrags- und versicherungsrechtliche Änderungen zum Jahreswechsel 2017/2018

Weitere Produktinformationen

| Format |

A4

|

DER BETRIEB Beilage 01/2017

Checkliste potenziell EU-rechtswidriger Normen des deutschen direkten Steuerrechts

Weitere Produktinformationen

| Format |

A4

|

DER BETRIEB Beilage 06/2016

Unternehmensrelevante Rechtsentwicklungen 2016 – Bedeutung für 2017

Weitere Produktinformationen

| Format |

A4

|

DER BETRIEB Beilage 05/2016

Entgeltabrechnung 2017: Schwerpunkt Sozialversicherung – Beitrags- und versicherungsrechtliche Änderungen zum Jahreswechsel 2016/2017

Weitere Produktinformationen

| Format |

A4

|

DER BETRIEB Beilage 04/2016

Digitalisierung in der Steuerberatung

DER BETRIEB Beilage 04/2016

19,80 €

netto 18,50 €

Seitenanzahl:

48

Jahrgang:

2016

|

Weitere Produktinformationen

| Typ | Zeitschrift |

BilRUG in Theorie und Praxis

PDF-Beilagen-Paket mit kompakten Übersichten zu den Änderungen

Weitere Produktinformationen

DER BETRIEB Beilage 03/2016

Rechtsprechungsreport zur Umsatzsteuer: Praxisrelevante Entscheidungen des EuGH im Zeitraum 01.01.2011 - 31.12.2015 und zurzeit anhängige Verfahren

Weitere Produktinformationen

DER BETRIEB Beilage 02/2016

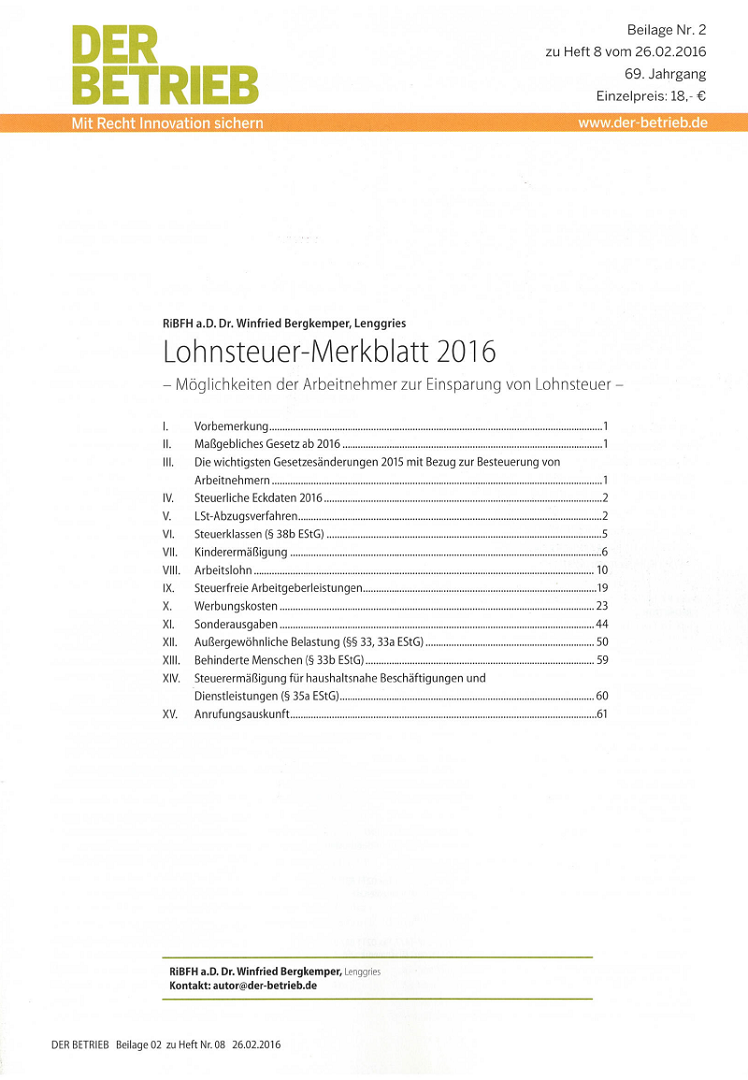

Lohnsteuer-Merkblatt 2016 - Möglichkeiten der Arbeitnehmer zur Einsparung von Lohnsteuer

Weitere Produktinformationen

Kundenservice

Kundenservice

Unsere Newsletter

Gesamtprogramm Veranstaltungen

Owlit Datenbank

Nach oben

Preise inkl. MwSt., zzgl. Versand

Serviceangebote

Veranstaltungen

Kontaktinformationen

• Abonnements & Verlagsprodukte

• Veranstaltungen

- Fon: 0800 000-1637 (Inland)

- eMail: kundenservice@fachmedien.de

• Veranstaltungen

- Fon: +49 211 210 911 04

- eMail: veranstaltungen@fachmedien.de

Zahlungsmethoden

Rechnung | Lastschrift

Sie finden uns auch bei

Media Sales

- Fon: +49 (0)211 210 911 55

- eMail: mediasales@fachmedien.de

Webangebote

der Fachmedien Otto Schmidt

der Fachmedien Otto Schmidt

- Fachmedien Otto Schmidt KG

- Hinweisgebersystem

- Datenschutzerklärung

- Cookie-Einstellungen

- AGB

- Impressum

![]()